За первое полугодие 2023 года добыча угля увеличилась относительно прошлого года чуть более чем на 1%. При этом, по данным Минэнерго, экспортные поставки выросли почти на 3,5%. Острая конкуренция за доступ к инфраструктуре Восточного полигона спровоцировала рост экспорта угля через порты Северо-Запада и Юга. Тем не менее экспортные перевозки угля через порты Дальнего Востока остаются наиболее рентабельными. И участники рынка возлагают надежды на Восточный полигон РЖД.

Морская перевалка угля будет расти, прогнозирует заместитель министра энергетики РФ Сергей Мочальников. «Угольная отрасль России показала высокую устойчивость к современным вызовам, — рассказал он в августе порталу ИнфоТЭК. — Практически все экспортные поставки, которые ранее направлялись в Европу, были переориентированы на новые рынки. В число крупнейших импортеров российского угля сегодня входят Китай, Индия и Турция. Что касается перспективных стран, то особых перемен не ожидается — это страны АТР и глобального Юга.

По итогам 2023 года планируем сохранить показатели, достигнутые в 2022 году. С учетом развития ряда проектов по добыче угля, например, на Эльгинском месторождении, морская перевалка угля будет расти».

Сменить направление

Прошлый год выдался для угольщиков нелегким. Евросоюз (ЕС) включил в пятый пакет санкций из-за СВО на Украине эмбарго на импорт российского угля с 10 августа. В результате российские угольные компании были вынуждены перенаправить грузопотоки в страны Азиатско-Тихоокеанского региона (АТР).

По данным обзора INFOLine «Нефтяная, газовая и угольная промышленность России 2023 года», в 2022 году добыча угля в России увеличилась на 0,3%, до 443,6 млн т: падение экспорта было компенсировано увеличением отгрузок на внутренний рынок. На экспорт угля в 2022 году негативное влияние оказали эмбарго на поставки в ЕС, невозможность переориентировать весь грузопоток в страны АТР из-за высокой загрузки Восточного полигона, рост логистических затрат в связи с индексацией ж/д тарифа и отменой понижающих коэффициентов на экспортные ж/д перевозки угля.

Угольная отрасль столкнулась с необходимостью трансформировать свои торговые и логистические цепочки, да и в целом бизнес-модели после введения санкций на российские угли со стороны европейских стран, являвшихся традиционно крупнейшими потребителями российского угля. После введения запрета на экспорт российского угля в Европу основными странами назначения стали Китай, Южная Корея, Турция, Индия и страны Северной Африки (Египет и т. д.).

В марте 2022 года правительство приостановило до 1 июля действие правил недискриминационного доступа (ПНД) к железнодорожной инфраструктуре, которые в том числе обеспечивали приоритетный вывоз угля по Восточному полигону (БАМ и Транссиб).

Это еще больше усилило конкуренцию грузоотправителей на Восточном полигоне, куда на фоне санкций с 2022 года стали перенаправляться грузы, до этого экспортировавшиеся в Европу и Северную Америку. С 1 июля 2022 года правительство не возобновило действие ПНД, но установило квоты на приоритетный вывоз угля на восток для Кузбасса, Хакасии, Бурятии и Тувы. Добивалась приоритета на вывоз угля и Якутия.

Острая конкуренция за доступ к инфраструктуре Восточного полигона спровоцировала рост экспорта угля через порты Северо-Запада и Юга. Основные экспортеры угля из России: СУЭК, «Кузбассразрезуголь», «Сибантрацит», «Эльгауголь», «СДС-уголь», Кузбасская топливная компания, «Колмар», «Русский уголь», «Распадская», «Мечел» в условиях перегруженности дальневосточного направления начали переориентировать свои экспортные потоки через другие порты. Таким образом, РЖД при помощи тарифов стимулировала перевозку угля по альтернативным направлениям.

Однако экспортный потенциал портов Азово-Черноморского бассейна также ограничен железнодорожной логистикой. Сокращает возможности и рост пассажирских перевозок из-за закрытия аэропортов в южных регионах России.

«Изменение маршрутов под влиянием санкций и эмбарго на импорт российского угля привело к увеличению времени транспортировки морским транспортом и росту расходов на фрахт. Тем не менее по состоянию на январь 2023 года экспортные перевозки угля остаются рентабельными на всех направлениях даже в условиях роста логистических затрат и транзакционных издержек», отмечается в исследовании INFOLine.

Возможности диктуют рентабельность

Всего в 2022 году через порты Дальнего Востока на экспорт было отправлено свыше 107 млн тонн угля. Это почти половина угольной перевалки России. Работающие здесь мощности по перевалке, проекты по их дальнейшему расширению и переориентация на азиатские рынки делают восточное направление наиболее актуальным для обеспечения российского угольного экспорта. Именно дальневосточные терминалы по итогам 2022 года показали наибольшую рентабельность при поставках угля в Китай и Индию.

Вместе с тем, угольный экспорт через дальневосточные порты сдерживает недостаточная пропускная способность Восточного полигона РЖД. Остается только надеяться на ее дальнейшее развитие. Новые пути на перегоне и реконструкция остальных участков увеличат пропускную способность Восточного БАМа к концу 2024 года с 33 до 58 пар поездов в сутки. По итогу второго этапа программы развития Восточного полигона провозная способность Дальневосточной железной дороги по направлению к тихоокеанским портам и пограничным переходам к концу 2024 г. составит 180 млн т в год.

«Практически вся экономика сегодня развернулась на восток, и все пути идут через Хабаровский край. Дальневосточная дорога бьет рекорды по объему перевозок. И для нас самое главное — развивать Восточный полигон, — рассказал

генеральный директор ОАО «РЖД» Олег Белозеров. — В этом году мы должны сдать на территории Хабаровского края 31 объект. Год уникальный: если в прошлом году объем инвестиций РЖД на территории края составил 71 млрд руб., то в этом году — 161 млрд руб».

Справка:

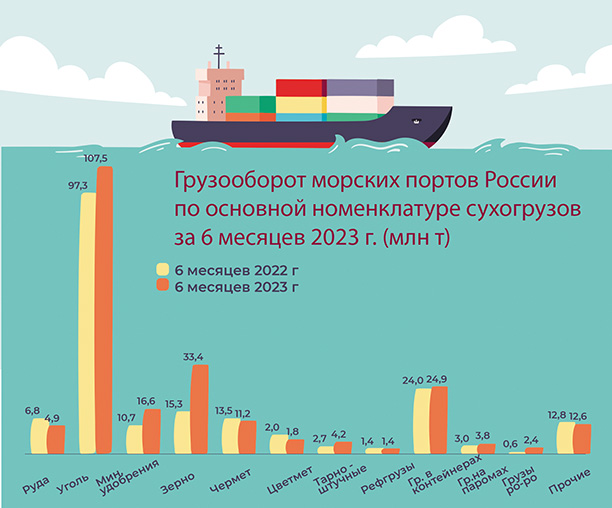

По данным Ассоциации морских торговых портов (АСОП), грузооборот морских портов России в 1-м полугодии 2023 года увеличился на 9,3% в сравнении с аналогичным периодом прошлого года и составил 526,8 млн тонн. Объем перевалки угля возрос на 7,8% — до 125,9 млн тонн.

Грузооборот морских портов Арктического бассейна составил 57,7 млн тонн (+2,2%), Балтийского бассейна — 149,0 млн тонн (+3,8%), Азово-Черноморского бассейна — 174,9 млн тонн (+18,4%), Каспийского бассейна — 4,3 млн тонн (+40,3%), Дальневосточного бассейна — 140,9 млн тонн (+7,4%).

Фото 123RF

Фото 123RF

WhatsApp

WhatsApp

.svg)