Энергетический кризис продолжает затрагивать многие части мира. Высокие затраты на энергоносители, а также экономический спад в различных регионах по-прежнему влияют на развитие рынка электроэнергии во всем мире. Об этом говорится в отчете Международного энергетического агентства (МЭА) о рынке электроэнергии.

Еще не оправились

Несмотря на замедление роста спроса в мире в текущем году (как ожидается, он возрастет всего на 2%), уже в 2024 году ситуация изменится, прогнозируют аналитики. Текущее замедление спроса связано с последствиями глобального энергетического кризиса и замедлением экономического роста.

В 2024 году, по мере улучшения экономических перспектив, ожидается, что рост мирового спроса на электроэнергию восстановится до 3,3%.

В частности, в Европейском союзе спрос на электроэнергию в первой половине 2023 года снизился на 6%. И, как ожидается, по итогам года он упадет до самого низкого уровня за два десятилетия. И это несмотря на сильный рост электрификации с рекордным количеством проданных электромобилей и тепловых насосов, отмечают аналитики МЭА. Аналогичная картина наблюдалась в прошлом году. И пока что, по данным отчета, энергоемкие отрасли ЕС еще не оправились от прошлогоднего спада производства. По оценкам агентства, на них приходится почти две трети прошлогоднего сокращения спроса на электроэнергию в ЕС. Эта тенденция сохраняется и в 2023 году, несмотря на падение цен на энергоносители и электроэнергию.

Политические изменения, направленные на привлечение промышленных инвестиций, оказывают давление на промышленную конкурентоспособность Европы. Поэтому Европейский союз находится на перепутье, подчеркивается в исследовании. Результат политических дискуссий, которые сейчас ведутся, может определить будущее ее энергоемкого промышленного сектора.

Ожидается, что значительное падение спроса на электроэнергию в 2023 году произойдет в Японии (на 3%) и в Соединенных Штатах (почти на 2%).

Существенное снижение спроса в странах с развитой экономикой резко контрастирует с ростом в странах с развивающейся экономикой, таких как Китай и Индия. В частности, спрос на электроэнергию в Китае, как ожидается, вырастет на 5,3% в 2023 году и на 5,1% в 2024 году. А среднегодовые темпы роста спроса на электроэнергию в Индии в течение аналогичного периода составят 6,5%.

ВИЭ vs ископаемое топливо

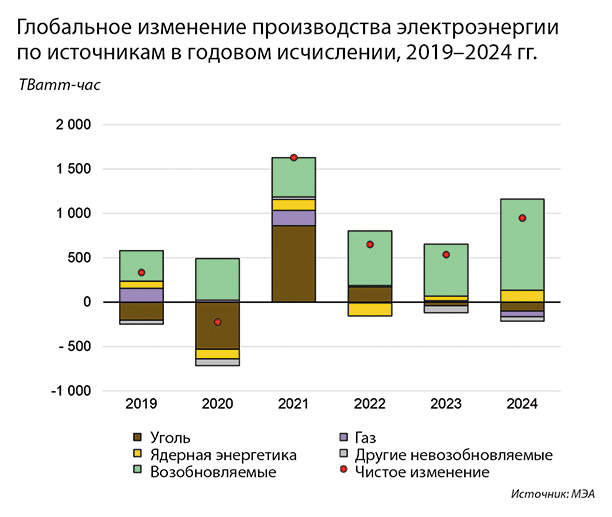

Ускоренные темпы ввода новых мощностей из возобновляемых источников показывают, что возобновляемая генерация может превзойти угольную уже в 2024 году. Увеличение выработки электроэнергии на угле в Азии в 2023 и 2024 годах может быть компенсировано сильным спадом в США и Европе.

С учетом замедления роста глобального спроса в 2023 году ожидается, что постепенное увеличение ВИЭ покроет весь дополнительный спрос не только в этом году, но и в 2024-м. К 2024 году доля возобновляемой генерации в мировом электроснабжении впервые превысит одну треть. 2024 год вполне может стать первым годом, когда во всем мире из возобновляемых источников будет вырабатываться больше электроэнергии, чем из угля.

В то же время ожидается, что объем электроэнергии, вырабатываемой из ископаемого топлива, сократится в течение следующих двух лет. По прогнозам, производство электроэнергии из нефти сократится значительно, а вот выработка электроэнергии на угле снизится ненамного.

«В ближайшие годы мировая потребность в электроэнергии сильно возрастет. Ожидается, что глобальное увеличение спроса до 2024 года примерно в три раза превысит текущее потребление электроэнергии в Германии», — прокомментировал

директор МЭА по энергетическим рынкам и безопасности Кейсуке Садамори. — И нас воодушевляет то, что возобновляемые источники энергии составляют растущую долю производства электроэнергии. Это приводит к сокращению использования ископаемых видов топлива для производства электроэнергии. Настало время использовать этот импульс, чтобы обеспечить устойчивое снижение выбросов в энергетическом секторе».

Мир быстро приближается к переломному моменту, когда глобальное производство электроэнергии из ископаемых видов топлива будет все больше заменяться электроэнергией из экологически чистых источников энергии, говорится в отчете.

Ценам нужна гибкость

Оптовые цены на электроэнергию сигнализируют о растущей потребности в гибкости.

Количество часов, в течение которых оптовые цены на электроэнергию опускались ниже нуля, в первой половине 2023 года удвоилось в европейских странах, таких как Германия и Нидерланды. Это обусловлено производством возобновляемых источников энергии в периоды значительного снижения спроса. На других рынках, таких как Южная Австралия, где широко распространены возобновляемые источники энергии, эта тенденция была еще более резкой.

Это указывает на то, что генерация недостаточно гибкая, отмечают аналитики МЭА. Спрос неадекватно реагирует на цены, нет достаточных возможностей для хранения энергии. Отрицательные цены также являются сигналом для инвестиций в решения и технологии для повышения гибкости системы.

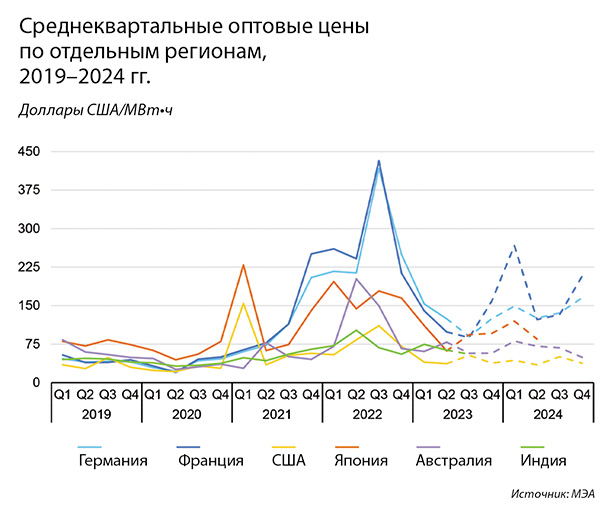

Оптовые цены на электроэнергию остаются повышенными во многих странах, хотя существуют региональные различия. Поскольку цены на энергоносители, такие как газ и уголь, значительно упали в первой половине 2023 года, оптовые цены на электроэнергию во многих регионах снизились по сравнению с их предыдущими пиковыми значениями.

Европейские оптовые цены снизились вдвое по сравнению с их рекордными максимумами в 2022 году и приблизились к среднему уровню 2021 года. Несмотря на это, средние цены в Европе по-прежнему более чем вдвое превышают уровень 2019 года.

Точно так же в первой половине 2023 г. средние оптовые цены на электроэнергию в Индии были выше уровня 2019 года на 80%, а в Японии — на 30%. При этом оптовые цены на электроэнергию в США снизились почти до уровня 2019 года.

WhatsApp

WhatsApp

.svg)